Entre as diversas finalidades em fazer a avaliação de máquinas e equipamentos anualmente, destacamos a avaliação patrimonial para fins de seguro.

Empresas que não têm o controle de seu patrimônio e não realizam com periodicidade avaliações de seus ativos, muito provavelmente estão perdendo dinheiro e pagando prêmios maiores, devido a contratação de seguros com valores superestimados em máquinas e equipamentos.

Sendo assim, dependendo do tipo de operação e porte da empresa, o prejuízo pode ser relevante e impactar no caixa da empresa.

É sempre importante encontrar especialistas no assunto para realizar a avaliação de seus ativos, tendo em vista que existem métodos à serem seguidos por esses profissionais. Para que assim, os resultados sejam precisos.

- Dica! Leia também: 10 motivos para avaliar suas máquinas e seus equipamentos e as 5 etapas dessa avaliação

Avaliação de Máquinas e Equipamentos: evite pagar a mais em seguros com valores superestimados.

Avaliar máquinas e equipamentos, em especial maquinários industriais, não é uma tarefa simples e exige amplo conhecimento e experiência por parte do engenheiro de avaliações.

Vamos entender melhor os conceitos de máquinas e equipamentos:

Máquinas: São todos os tipos de aparelhos que se compõem de um ou mais equipamentos, e possuem como finalidade a execução de funções específicas direcionadas a um trabalho.

Equipamentos: São todas as unidades que compõem um máquina.

Existem alguns métodos para o cálculo de vida útil dos ativos, separamos para vocês o mais aconselhado.

Principal metodologia recomendada para o cálculo dos ativos

A metodologia mais indicada para calcular a vida útil e o valor depreciado de um ativo foi desenvolvida pelo engenheiro Hélio de Caíres. Ela leva em consideração o regime de trabalho, tipo de manutenção, além da idade operacional e valor de reposição.

O método é fundamentado na premissa de que o conceito de vida útil deve ser estabelecido de forma a distinguir a durabilidade de vida econômica, aplicada da seguinte forma:

– Idade do equipamento (t): pode ser a idade real ou a idade aparente atribuída pelo engenheiro avaliador;

– Coeficiente de Manutenção (µ): seu valor é pontuado de acordo com a qualidade das manutenções praticadas, conforme tabela abaixo:

Manutenções de Rotina Previstas

| Inexistente | 0 |

| Sofrível | 5 |

| Normal | 10 |

| Rigorosa | 15 |

| Perfeita | 20 |

– Coeficiente de trabalho (τ): leva em consideração as condições de carga de trabalho do equipamento, pontuado conforme a tabela abaixo:

Fator de Trabalho

| Nulo | 0 |

| Leve | 5 |

| Normal | 10 |

| Pesado | 15 |

| Extremo | 20 |

– Vida útil normal (T): referente a vida útil do bem;

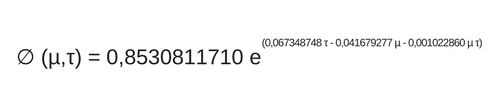

– Aceleração e Frenagem φ (µ,τ): calculada conforme a seguir em função dos coeficientes µ e τ:

– Valor do novo (Vo): pesquisa de mercado de um bem novo (igual ou similar);

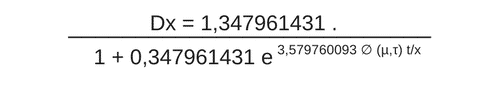

– Função da depreciação (Dx): definida pela equação abaixo:

Dx = 1,347961431 .

1 + 0,347961431 e 3,579760093 ∅ (µ,τ) t/x

– Valor avaliado pelo método Hélio de Caires (Vx): definido pelo método conforme equação:

Vx = [(1 – r)* Dx + r] * Vo, sendo que r = Valor residual.

A Gestão dos Ativos Imobilizados traz diversos benefícios para as empresas, não somente com fins de seguro, como exposto neste post. Acesse o nosso e-Book sobre Gestão do Ativo Imobilizado e aprenda como atender às exigências da Lei (Fisco) e do Comitê de Pronunciamentos Contábeis (CPC) e conheça outros benefícios em fazer o Controle Patrimonial.

Quer saber mais sobre o assunto? Entre em contato conosco, será um prazer auxiliá-lo e compartilhar mais conhecimento sobre o tema.

Se você ainda não faz o Controle Patrimonial da sua empresa, podemos te ajudar!