Pensar em avaliação de empresas ou valuation, como é mais conhecida, é muito mais que ter um simples relatório de valores de bens. A ferramenta é muito mais uma estratégia de negócio, do que um simples levantamento do real valor da empresa.

A operação também chamada de valor mais provável de venda, ou VMPV, responde às dúvidas de gestores das mais diversas empresas, independente de seu porte ou perfil produtivo. Valuation é usado para determinar o valor correto e quanto o mercado estaria disposto a pagar por uma empresa.

Além disso, a VMP também pode ser utilizada na gestão para identificar se os números da organização estão de acordo com os de empresas similares. Também contribuem para o estudo financeiro, econômico e contábil da empresa.

Fazer o valuation de uma empresa é uma atitude muito estratégica para o negócio, uma vez que esse cálculo ajuda a compreender informações muito preciosas sobre a situação atual, como a saúde financeira.

Existem formas de fazer isso, inclusive planilhas prontas muito úteis. Os dados servem para projeções e perspectivas futuras, de forma a informar executivos sobre os passos que podem ser tomados.

Avaliar uma empresa é um dos métodos essenciais para se identificar o seu valor real.

Números importantes nas operações de compra, venda ou fusões. Para isso, o avaliador deve levar em conta dados contábeis como o valor patrimonial, liquidação, valor de mercado, múltiplos e fluxo de caixa descontado.

O resultado dessa análise oferece ao gestor melhores condições de negociação no momento da venda. O mesmo acontece com o investidor, que saberá ao certo se a empresa pode ser um bom negócio ou não. Essa avaliação serve ainda para:

Mais conhecida como valuation a avaliação de empresa pode ser dada por um sócio, que precisa encontrar o valor que lhe interessa, quando almeja sair do quadro societário. Sem essa operação ele não teria números reais para negociação.

Por exemplo, se um empreendedor pretende investir R$ 2 milhões e o valuation da empresa é de R$ 4 milhões, significa que sua participação na sociedade deve ser de 50%.

Valuation é essencial para saúde financeira e investimento. Em outras palavras, quando gestores têm o conhecimento de todos os fatores que determinam o valor da organização, fica mais claro o que está falho na administração e deve ser corrigido, bem como aquilo que deve ser impulsionado.

Dessa forma, o valuation promove uma transparência sobre a empresa, de forma a levar clareza para quem está envolvido ou apostar nela, como os investidores. No caso de quem investe na companhia, é fundamental compreender seu valor justo e, assim, determinar como será a aplicação.

Ou seja, o valor de um ativo precisa ser compatível com a realidade, caso contrário, será digno de desconfiança, concorda?O mesmo raciocínio serve para situações de venda da empresa ou de participação societária, em que é preciso negociar valores muito precisos.

Outra utilidade do valuation é com relação a processos para diversificar o negócio, como no caso de fusões, bem como aquisições.

Com base nas situações que listamos acima que mostram a importância de determinarmos o valor da empresa, agora é hora de listarmos como calcular valuation. A seguir, você verá exemplos de algumas metodologias que ajudam a determinar isso. Acompanhe!

Fluxo de caixa descontado (FCD ou DCF) é uma das formas de cálculo de valuation mais conhecidas e aplicadas – conforme o contexto empresarial, claro. Nesse caso, o valor da empresa é determinado por meio da avaliação do fluxo de caixa atual, assim como o das projeções futuras a respeito dos ganhos do negócio.

Entretanto, é preciso descontar possíveis depreciações comuns ao passar do tempo. De forma muito simplificada, essa é a forma de subtrair perdas dos ganhos. Em outras palavras, o valuation por meio do fluxo de caixa descontado precisa ter uma visão anterior e posterior do negócio, isto é, as chances e os riscos que ele apresenta daqui por diante.

Portanto, é comum que essa avaliação considere os próximos cinco ou dez anos, mas não mais do que isso, senão, a análise torna-se menos confiável.

A projeção de fluxo deve considerar diferentes cenários, do menos ao mais otimista. Para calcular valuation pelo FCD, é importante levar em conta depreciações gerais comuns ao tempo, inclusive do próprio dinheiro.

Nessa conta do período em questão – acima de cinco, abaixo de dez –, é preciso considerar entradas e saídas e, então, definir uma taxa referente a descontos relacionados a custos e riscos.

A taxa básica de juros (Selic) pode fazer parte dessa análise para compreender oscilações do mercado com o passar dos anos. Então, é feito um cálculo matemático do atual valor e de uma estimativa futura. Para entender isso de maneira prática, veja a fórmula aqui.

Outra maneira que explica como calcular valuation é chamada de múltiplos de mercado. Em linhas gerais, essa é uma estratégia de comparar a empresa com outras muito semelhantes e, assim, encontrar o valor dela.

Ou seja, isso só pode ser feito por negócios que têm competidores muito afins dentro do mercado específico de atuação. Além do mais, é sempre válido manter em mente as particularidades de cada negócio em mente, uma vez que, mesmo parecidas, as empresas são entidades únicas.

O cálculo do valor da empresa por meio dos múltiplos leva em conta determinados indicadores, inclusive o Ebitda, que significa lucros antes de juros, impostos, depreciação e amortização.

Por exemplo, a proposta pode considerar múltiplos de lucro – que seria a divisão entre o preço por ação (P) pelo Lucro por ação (L) –, bem como múltiplos de valor patrimonial – divisão entre valor de mercado pelo patrimônio líquido da empresa.

Outra maneira de cálculo de quanto vale uma empresa é o valuation contábil, que considera o valor patrimonial da organização. Ou seja, é uma forma de avaliação da própria contabilidade, que chega, então, ao total de bens líquidos.

Entretanto, diferentemente de outras formas de cálculo de valuation que consideram não apenas os valores tangíveis – imóveis, maquinários, etc. –, esse método exclui os intangíveis, como o poder da marca, suas políticas de sustentabilidade e suas estratégias.

Uma das questões que depõem contra esse método é a dificuldade de chegar ao valor justo, ou melhor, ao valor real empresarial. Isso pode prejudicar cenários de busca por investimento, por exemplo, entre muitos outros.

Liquidação é um termo muito usado no comércio para representar queima de estoque, não é mesmo? Naturalmente, quando falamos em valuation de liquidação, muito provavelmente estamos associando à baixa de uma empresa.

Esse método inclui a soma dos ativos e a subtração dos passivos, bem como um cálculo que representa o valor daquilo que será conseguido quando todo o patrimônio for liquidado.

Essas duas formas de como calcular o valuation tem relação com a entrada de investimentos. No caso do valuation pré-investimento, o valor da empresa corresponde àquele anterior ao montante investido.

A matemática aqui é mais simples, claro, pois basta considerar o valuation prévio, isto é, sem o investimento.

O raciocínio contrário vale para o valuation pós-investimento, em que leva-se em conta esse capital, uma vez que é útil para determinar o crescimento, por exemplo, bem como a parte de algum investidor.

A subavaliação do ativo imobilizado ou a falta da real dimensão do seu valor, pode gerar informações imprecisas, levando a decisões inseguras sobre os investimentos. Uma boa avaliação trará ao gestor a real situação do seu parque fabril, gerando informações importantes sobre suas instalações, maquinários e na correta manutenção de seus bens.

Essa avaliação contribui para a melhor organização e gerenciamento do ativo, colaborando para a tomada de decisões mais assertivas. Entre os principais benefícios da avaliação de empresa para fins gerenciais, podemos destacar:

– Identificação dos valores dos bens para possível comparação com outras alternativas de mercado

– Verificar se o bem em análise não está obsoleto, se não gera custos adicionais de manutenção ou precisa de reforma, por exemplo

– identificar se os equipamentos atendem as necessidades de demanda

– Permitir um possível arrendamento ou aluguel ao invés de continuar com os equipamentos, caso estes já estejam ultrapassados

Ter um bom conhecimento em finanças e análise de mercado são fundamentais para realizar uma avaliação eficiente de uma empresa. O resultado será importante para ações de compra ou venda, por exemplo.

Uma ferramenta indispensável para isso é o estudo do fluxo de caixa descontado. Entre outras metodologias para levantar o real valor da empresa destacamos os lucros futuros, a longevidade do negócio, a verificação do preço e dos múltiplos no mercado, entre outras.

Entre os principais fatores que podem interferir no valor de venda de uma empresa estão a existência de produtos vencidos ou que não podem ser vendidos, mas que permanecem em estoque; contratos de locação de curta duração e até a dependência de terceiros na aprovação da venda. Confira mais fatores que impactam esse valor:

Importante indicador econômico da empresa que está ligado diretamente com sua capacidade competitiva no mercado. Para se obter os percentuais ou valores de lucratividade é preciso dividir o lucro líquido pelo faturamento e multiplicar por 100.

Esse fator indica se a empresa tem capacidade para atrair mais clientes, trabalho, demanda e investimentos estruturais.

A empresa precisa adotar estratégias de crescimento com métodos e processos que promovam seu desenvolvimento, seus objetivos e posicionamento no mercado. Entre elas estão investimentos como os investimentos-anjo e o capital de risco.

Manter a independência dos ativos é crucial para uma gestão eficiente. O planejamento financeiro com as receitas e gastos controlados pode ser um dos caminhos. Lembrando que os ativos devem ser sempre maiores que os passivos, ou seja, tudo o que a empresa possui, como equipamentos, saldo bancário, estoques, matéria-prima, imóveis, etc.

Controlar os passivos significa que a empresa mantém suas obrigações financeiras, fiscais e sociais em dia. Pagar corretamente fornecedores, empréstimos ou financiamentos também ajuda no controle dos passivos.

Segmentar e fidelizar os clientes pode ser uma boa alternativa para variar a gama de compradores. A empresa precisa definir quem são, onde estão e qual o poder de compra dos seus clientes.

Isso facilita o trabalho dos setores de marketing e vendas. Assim a empresa pode criar abordagens e campanhas eficientes, diretas e objetivas para a prospecção de seus produtos.

Conhecer o perfil do cliente pode facilitar na negociação e no aumento das vendas. Entendido quem é o cliente, o segundo passo é retê-lo, por meio de ações bem definidas sobre, por exemplo, a melhor forma de uso do produto ou serviço.

A marca de uma empresa é seu bem mais precioso e deve ser zelado com cuidado e atenção. Ela deve ser construída com valores e objetivos sólidos e sustentáveis, criando uma identidade junto ao consumidor.

Para se ter uma marca forte é preciso adotar algumas ações. Entre elas, criar uma identidade visual atrativa e sólida; ter estratégias digitais, manter equipes bem treinadas, investir em ações de responsabilidade social e para um bom ambiente de trabalho.

A durabilidade do negócio depende muito mais da capacidade de manter o crescimento em ascensão e de superar crises. Essas duas características estão ligadas diretamente a sua competitividade no mercado.

Pesquisadores da Fundação Dom Cabral identificaram que três quartos das principais empresas do país não conseguem se manter no ranking das maiores por 30 anos.

O trabalho identificou que o crescimento contínuo aliado a permanente geração de resultados são os principais fatores para que a empresa se mantenha ativa por mais tempo. Independente do porte ou perfil da empresa, renovação, sem correr riscos são os principais desafios nesse sentido.

Independente do caminho ou tipo de processo escolhido, a avaliação de empresa precisa ser precisa e real. Os dados financeiros, a área de atuação, lucros, passivos e ativos devem ter valores certos e precisos.

O gestor precisa ter clareza sobre os benefícios dessa análise detalhada, até para se posicionar entre os concorrentes, analisando os melhores cenários futuros.

Entre as vantagens podemos ressaltar o conhecimento do valor real da empresa, qual o custo de fabricação de um determinado produto ou serviço e o preço justo de venda.

Ter em mãos uma planilha de valuation é a principal ferramenta para conhecer o valor da empresa. Para esse cálculo a Investor Avaliações disponibiliza o método fluxo de caixa descontado (FDC) e múltiplos de mercado (Ebitda).

A planilha foi criada com base nestes dois métodos mais utilizados tanto no meio acadêmico como entre os especialistas de mercado para precificar empresas em processo de valuation.

Porém esse material não exclui a necessidade de contratar uma empresa especializada, como a Investor, para executar a análise de forma precisa e segura. A planilha de valuation está disponível em pdf que pode ser baixada gratuitamente, acessando aqui.

Conhecer a importância de saber o valor real da sua empresa para auxiliar na tomada de decisão. Saber quanto sua empresa vale é fundamental para tomar decisões estratégicas. São exatamente essas necessidades que o e-book da Investor consegue sanar.

Por meio desse material é possível descobrir os principais motivos para conhecer bem a empresa fazendo um valuation, além disso, entenderá como a avaliação pode trazer boas perspectivas para o negócio. É preciso estar preparado para o futuro.

Já pensou que a qualquer momento você será abordado por um investidor, ou outra oportunidade em que será preciso saber o valor da sua empresa? Saiba como funciona o processo de um valuation e entenda a importância do valuation em processos de fusões e aquisições.

Como conhecer o valor da sua empresa pode contribuir para vantagens fiscais nesse tipo de transação. A Investor é uma consultoria especializada em avaliações de empresas. Acesse https://conteudo.investorcp.com/10-razoes-para-fazer-um-valuation ou baixe gratuitamente

A partir da aplicação de métodos específicos é possível encontrar o real valor de uma empresa. Para isso é preciso analisar o valor patrimonial, o de liquidação, de mercado, os múltiplos e o fluxo de caixa descontado.

Outro indicador muito usado nessa avaliação é o valor pago na operação semelhante à capacidade produtiva do ano que antecede à operação de compra. Este resultado gera um multiplicador aplicado sobre o faturamento e o resultado líquido.

Daí chegamos ao Ebitda (sigla em inglês para Earnings before interest, taxes, depreciation and amortization). Em português significa “lucros antes de juros, impostos, depreciação e amortização”, também conhecida como lajida. O Ebitda é um indicador geralmente usado para avaliar empresas de capital aberto.

Para avaliar um negócio para operações de compra e venda é preciso considerar alguns pontos importantes como o tipo; o tempo de atuação no mercado, sua localização, as instalações. É preciso ainda considerar o momento econômico do país e o motivo que levou seus gestores a solicitar valuation.

O cálculo deve ser feito pelo método de fluxo de caixa descontado (FDC). Porém, existem outras metodologias aplicáveis a essa avaliação. Neste artigo falaremos um pouco mais sobre oito deles, que procedem de análises contábeis, financeiras, macro e microeconômica.

Os quatro primeiros métodos de avaliação de empresas desse post trazem uma análise por abordagem financeira, enquanto os demais são feitos por uma abordagem de mercado.

Para ficar mais claro, explicaremos como funciona cada método como se estivéssemos avaliando uma pequena fábrica de alimentos, localizada na cidade de São Paulo, com faturamento anual de R$ 5 milhões.

O dono dessa fábrica é o senhor. Valério, que quer se aposentar e não tem filhos, por isso, ele deseja saber quanto vale a sua empresa para vendê-la.

Ao adotar essa metodologia de avaliação de empresas supomos que o valor do negócio é o valor de mercado dos ativos somado ao resultado final líquido apurado no último ano fiscal. Um método conservador adotado pro empresas onde o proprietário é peça chave da operação.

Por exemplo, ao conversar com o senhor Valério, vimos que ele é primordial, na organização da produção e também na gestão da fábrica. Para o valuation foi solicitado o balanço patrimonial, juntamente com o inventário de equipamentos, considerando o valor atual de mercado que a empresa possui.

Desta forma foram reunidos o valor total dos ativos escriturados com o inventário, que na fábrica de alimentos (R$ 1 milhão) e, somado a este valor o resultado final líquido de R$ 400 mil, referente ao último exercício fiscal. Assim, o valor da empresa ficou em R$ 1,4 milhão.

Aqui por essa metodologia o resultado descontado (RD) apresenta os valores econômicos futuros a valor presente. Para isso adotamos uma taxa de desconto que reflete a rentabilidade mínima que um investidor exigiria para um determinado segmento de mercado. Quantia essa conhecida no mercado financeiro pela sigla em inglês WACC (weighted average cost of capital).

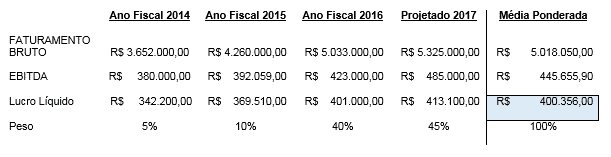

Por esse método de fluxo econômico histórico o avaliador presume que os investidores possam adotar estratégias para manter o retorno sobre o capital investido, ROIC (return on invested capital). Desta forma o resultado final futuro poderá oscilar em valores próximos da média histórica ponderada por um peso decrescente do último exercício para os anos mais longínquos do período em análise.

Por exemplo, o resultado de R$ 400.356,00, foi dividido pelo índice de 18,2257%, que representa o retorno sobre o capital investido a ser requerido pelo futuro investidor. O resultado foi R$ 2,2 milhões.

Para comparar empresas em relação a eficiência dentro do seu segmento de mercado é preciso usar o Ebitda, que indica a saúde financeira da empresa. A sigla Ebitda significa earnings before interest, taxes, depreciation and amortization, que em português significa lucro antes de juros, impostos, depreciação e amortização.

A partir desse índice é possível comparar empresas do mesmo setor e porte similares, dentro de um mesmo mercado, verificando como está o seu desempenho comparado a outras empresas do mesmo segmento.

Assim, o valor da empresa – EV (equity value) – será o valor do Ebitda vezes o Ebitda multiple (EM) utilizado no setor em transações semelhantes.

Ebitda representa a margem de resultados operacionais da empresa e pode ser obtida pela divisão do Ebitda pela receita líquida de vendas e é expressa em termos percentuais, logo: MARGEM EBITDA (em %) = (Ebitda/ receita líquida de vendas)*100

Por essa metodologia de avaliação a empresa compara os valores pagos em aquisições de negócios semelhantes. A seguir apresentamos vários aspectos que podem ser comparados:

– Valor pago na operação semelhante/ faturamento da empresa adquirida;

– O valor pago na operação semelhante/ resultado líquido da empresa adquirida;

– Valor pago na operação semelhante/ Ebitda da empresa adquirida;

– O valor pago na operação semelhante/ capacidade produtiva do ano imediatamente anterior à operação de aquisição.

Esse processo de avaliação de pequenas empresas é baseado no payback (tempo de retorno) médio obtido por negócios do mesmo segmento ou exigido pelos investidores.

Assim chegamos a viabilidade do investimento considerando o tempo de maturação do negócio no mercado e o tempo de exposição ao risco do capital investido pelo comprador (clique aqui para ler mais sobre viabilidade de um negócio).

Múltiplos que são obtidos por meio de bancos de dados de negociações comparáveis e específicas. O múltiplo setorial pode ser ajustado pelo avaliador para compensar desempenhos fora da curva em comparação com os dados de referência disponíveis em cada setor.

Com este instrumento de avaliação, em especial voltado para pequenas empresas, o avaliador busca incutir os efeitos da oferta e da demanda de empreendimentos de um setor. Aliado a isso, o seu grau de urgência na realização do processo pelas duas partes: comprador e vendedor.

E o que isso significa? Bom, é importante que o avaliador entenda como funciona a lei da oferta e demanda para empresas do setor analisado e na região em que a mesma está localizada. Já que, havendo muitas empresas semelhantes à venda, irá acarretar em uma diminuição no preço de venda, e vice-versa.

Da mesma forma, é possível observar esse movimento pelo grau de urgência do comprador ou vendedor, pois, quando o vendedor necessita realizar a operação, ele tende a aceitar preços mais baixos. Já o movimento inverso ocorre quando o comprador tem interesse em realizar a operação com uma maior celeridade.

Exemplo: pela regra de avaliação comparativa – múltiplo setorial, verificamos que o valor da fábrica do senhor Valério, seria de R$ 2,8 milhões.

Porém, ao realizar a pesquisa de mercado para a obtenção dos múltiplos de venda, verificamos que nos últimos meses, as empresas comparáveis foram vendidas com um deságio de 10% e que este movimento se justifica devido ao elevado número de empresas à venda neste setor.

Dessa forma, aplicamos o mesmo deságio ao valor calculado pela regra da avaliação comparativa – múltiplo setorial e chegamos ao valor de R$ 2,5 milhões.

Adotando a base zero como metodologia de avaliação, pequenas empresas estudam sobre o custo necessário para um empreendedor levantar do zero, um negócio semelhante ao que está em processo de avaliação. O resultado será o valor da empresa.

Exemplo: analisando a fábrica de alimentos, e considerando o valor de mercado de seus ativos fixos como maquinários, imóvel e outros, calculamos que para construir uma nova unidade fabril semelhante à empresa do senhor Valério, o investidor teria que desembolsar R$ 1 milhão.

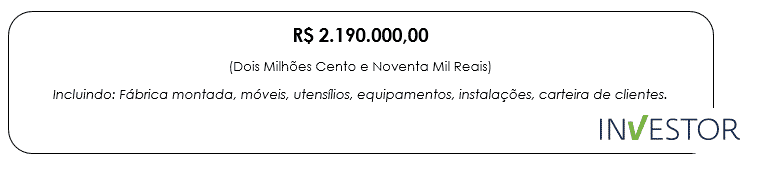

Como cada metodologia busca internalizar uma variável diferente a ser observada pelo mercado, o valor mais provável de venda é obtido através de uma análise ponderada, das metodologias apresentadas acima. Abaixo mostraremos a avaliação para venda da empresa do senhor Valério.

R$ 2.190.000,00

(dois milhões, cento e noventa mil reais)

Incluindo fábrica montada, móveis, utensílios, equipamentos, instalação, carteira de clientes.

Agora que você já sabe por quais métodos fazemos a avaliação de pequenas empresas e determinamos o valor mais provável de venda delas, deve ficar atento também a alguns pontos.

Entre eles: imparcialidade do avaliador, interpretação de dados discrepantes e know-how do avaliador para determinar quais empresas podem ser realmente consideradas comparáveis, uma vez que não existem duas empresas ou ativos idênticos.

Ficou alguma dúvida? Compartilhe conosco, será um prazer para nós esclarecer e discutir sobre os métodos de valuation.

Qualquer que seja o objetivo desejado, os caminhos para se conhecer o valor da empresa podem gerar riscos e até levar o gestor a cometer erros nessa avaliação. Entre os principais erros mais comuns apontamos:

– Informações incorretas ou pouco confiáveis

– Falta de atenção na coleta ou conferência dos dados

– Objetivos definidos de maneira errada

– Falta de preparo dos gestores e dos processos anuais de avaliação

– Feedbacks irrelevantes ou inexistentes para os colaboradores

– Falta de alinhamento estratégico entre os objetivos da empresa e dos funcionários

Ter apoio técnico de empresa especializada trará maior segurança para as medições que serão aplicadas na empresa.

O trabalho realizado por meio de profissionais capacitados traz a vantagem da elaboração de relatórios completos sobre o desempenho, a estrutura e os custos, indicando soluções para valorização da empresa.

Desta forma o gestor terá em mãos informações corretas, seguras e precisas, que permitirá a realização de um plano estratégico seja para negociar a venda, empréstimos, investimentos ou questões jurídicas.

Somente uma equipe habilitada terá condições de atuar em todas as etapas do processo, indicando os melhores caminhos em benefício da organização.

Qual a importância da avaliação de empresas? Pretende aplicá-la ao negócio? Qual dos métodos de avaliação acredita que se encaixa melhor ao empreendimento?

As respostas para estas questões somente podem ser respondidas por profissionais capacitados para executar a avaliação encontrando o valor da empresa.

O resultado desse trabalho permitirá aos gestores, colocarem em prática boas estratégias a longo prazo.

Contar com apoio de uma consultoria financeira como a Investor traz seguranças para essas medições, aumentando a valorização da empresa no mercado. A Investor oferece as melhores ferramentas para esse trabalho, atuando em todas as etapas do processo.

Para controlar melhor as finanças a empresa precisa de amparo contábil, realizado por profissionais capacitados.

Além de executar o balanço, eles devem cuidar também das questões burocráticas financeiras. Investimento necessário que se justifica, quando a preocupação é arcar com o custo de possíveis erros e suas consequências fiscais.

A Investor Consulting Partners oferece soluções customizadas e um bom planejamento, em especial na área de ativos, que podem assegurar a saúde financeira e os bons resultados do negócio.

Com mais de dez anos de atuação, já atendeu mais de 300 empresas dos mais diversos setores da economia, em 20 estados brasileiros.

As avaliações superam a marca dos R$ 200 bilhões e mais de 250 mil ativos inventariados. Contam com equipe especializada que adotam modernas ferramentas e metodologias de trabalho nas áreas de finanças corporativas, consultoria imobiliária e gestão de ativos imobilizados.

Com equipe habilitada e serviços customizados de acordo com as demandas de cada empresa, a Investor Consulting Partners oferece Consultoria especializada em avaliações com foco no sucesso dos negócios, sejam ele empresas, empreendimentos ou imóveis de ativos fixos.

Adotando modernas ferramentas de gestão de controle patrimonial, realiza inventário patrimonial, avaliação de ativos fixos, revisão das vidas úteis e teste de impairment, ou seja, avalia se os ativos da empresa estão desvalorizados.

Nas áreas de avaliações promove verificações em empresas, avaliações imobiliárias, gestão do ativo imobilizado e as mais variadas modalidades de projetos de finanças corporativas.

Como vimos, gestores que se preocupam com o posicionamento de sua empresa e da marca no mercado, precisam estar muito bem preparados e informados sobre o real valor da empresa.

Uma das principais ferramentas para isso é a avaliação da empresa ou mais conhecida como valuation.

O processo consiste na avaliação de dados de todos os setores bem como do ativo e do passivo que a empresa possui.

Trabalho minucioso que exige apoio de empresas especializadas como a Investor. Somente profissionais capacitados podem identificar particularidades e características únicas de cada realidade.

O resultado desse trabalho é fundamental para a tomada de decisões futuras, como aquisições, vendas, novos investimentos, fusões, entre outras operações.

A avaliação pode ser feita por meio de alguns métodos importantes como por liquidação, por múltiplos, por fluxo de caixa descontado, contábil e de mercado.

Entre as principais causas que geralmente levam o gestor a solicitar uma avaliação da empresa estão a procura por investidores, questões judiciais, venda, necessidade contábil ou após a compra.

Porém é preciso cuidado na apuração dos dados para não acarretar erros, como informações incorretas.

Índice Ministério de Portos e Aeroportos lança plano estratégico com 1.500 projetos até 2035 Decisão…

Índice Atlético Mineiro lidera ranking das SAFs mais valiosas do Brasil Softplan adquire Runrun.it e…

Índice Maior Carteira de Leilões Portuários da História Enfrenta Desafios para Atração de Concorrentes EcoRodovias…

Índice M&As no setor de tecnologia já superam as expectativas em 2024 Fleury adquire laboratório…

Índice O que é o CPC 34? Objetivo do CPC 34 Atividades Envolvidas na Exploração…

Índice Governo lança programa para otimizar concessões rodoviárias ANTT marca audiência pública para concessão da…

{kind=link}

{kind=link}