Os ativos classificados como Propriedade para Investimento referem-se à imóveis e terrenos mantidos por uma entidade para obter renda, seja por locação ou por ganho de capital. Os mesmos deverão ser classificados dentro do Ativo não Circulante do Demonstrativo Contábil.

O aluguel é a forma mais conhecida de investimento imobiliário. No entanto, outros conceitos como retrofit, incorporação, fundos, crowdfunding e outras aplicações financeiras atreladas a imóveis ainda geram muitas dúvidas nos investidores. Saiba mais aqui.

Um dos erros mais comuns de empresários e administradores é classificar esse tipo de ativo como Ativo Imobilizado dentro do seu balanço.

Conceito segundo o CPC 28

O Pronunciamento Técnico CPC 28 determina o seguinte conceito de Propriedade para Investimento: “é a propriedade (terreno ou edifício – ou parte) mantida pelo proprietário (ou arrendatário em arrendamento financeiro) para auferir aluguel ou para valorização do capital ou para ambas”.

É importante nos ater à definição do CPC porque não são consideradas Propriedades para Investimentos aquelas propriedades em que o proprietário está ocupando, ativos biológicos, propriedades destinadas à venda, etc.

Outra importante questão é que, como o que determina sua classificação é a forma de uso, pode haver mudanças na classificação de um mesmo bem ao longo do tempo.

Por exemplo, se um imóvel, que antes era alugado pela entidade a terceiros passa a ser utilizado pela própria empresa como escritório, ele não é mais considerado uma Propriedade para Investimento e sim Ativo Imobilizado.

- Dica! Leia também: Saiba quais são os impactos da Selic no mercado imobiliário e qual a importância de uma avaliação no cenário atual.

Propriedade para Investimento X Ativo Imobilizado

É muito comum que empresários e administradores classifiquem Propriedade para Investimento como Ativo Imobilizado. Isso porque, segundo o CPC 27, que trata acerca dos Ativos Imobilizados, determina que o item tangível é aquele que:

- É mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos;

- Se espera utilizar por mais de um período.

Como tanto no caso do CPC 28 quanto no CPC 27 é mencionada a palavra aluguel, o que distingue um do outro, é a origem da receita do aluguel. Se for originado da produção ou fins administrativos, será imobilizado, se for apenas para receita, será Investimento.

Ex.: Aluguel de casas de uma entidade para funcionários locais são ativos que deverão ser mensurados segundo o CPC 27. Porém, se for edifício comercial de propriedade da entidade, que é alugado para outras empresas, deve ser mensurado segundo o CPC 28 – Propriedade para Investimento.

Um exemplo ilustrativo é o jogo Monopoly (ou Banco Imobiliário), em que essa distinção fica bem clara. Durante o jogo, quando você cai em uma casa, ainda sem dono, e opta por comprá-la, todos os outros jogadores que pararem no seu “quadrinho” são obrigados a te pagarem um valor X. Esse quadrinho que você comprou seria considerada sua Propriedade para Investimento.

Vantagens com relação à imobilização do bem

A principal vantagem de tratar um bem como Propriedade para Investimento é ser permitido realizar a “reavaliação” do imóvel.

Essa reavaliação é permitida uma vez que pode haver uma diferença considerável entre o valor registrado contabilmente em relação ao valor de mercado após determinado período de tempo. Isso porque é muito comum que exista uma valorização ou desvalorização imobiliária ao longo dos anos, de acordo com o cenário macroeconômico do país, e outros fatores, que podem alterar o valor de mercado daquela propriedade.

- Dica! Leia também: Análise de viabilidade econômica para o setor imobiliário.

Mensuração da Propriedade para Investimento

A partir de dezembro de 2007, devido à implantação das normas internacionais de contabilidade no Brasil, as Propriedades para Investimento podem ser mensuradas através de dois métodos distintos: método de custo e método de valor justo, segundo o CPC 28. Antes da adoção dessa política contábil no país, só era permitido a mensuração pelo método de custo.

Na Propriedade para Investimento, os procedimentos e desafios da mensuração através do método de custo são parecidos com os aplicados ao ativo imobilizado. Na mensuração a valor justo, uma das preocupações é em relação às oscilações de mercado uma vez que é atrelada aos ativos.

Isso é, se a Propriedade para Investimento for mensurada a valor justo, o ganho ou perda causados pelas oscilações de mercado no seu valor justo, precisa ser reconhecido no resultado do período dessa variação. Esse resultado será considerado e significativo para o lucro líquido do período na DRE.

A mensuração a valor justo tem como objetivo trazer informações mais precisas sobre esses ativos, revelando de forma correta o seu valor e as variações ao longo do tempo. Sendo assim, é importante que a mensuração esteja o mais próximo possível da realidade econômica.

No reconhecimento é obrigatório que a mensuração desse ativo seja feita pelo método de custo*, mas a partir da mensuração subsequente, ou seja, após o reconhecimento, esse ativo pode ser mensurado tanto pelo método de custo quanto pelo método de valor justo.

É relevante saber que, quando uma entidade escolhe um desses métodos para valorar suas propriedades, ela deve mensurar todas as demais propriedades pelo mesmo método. No caso de a empresa escolher o método de custo para registro contábil, deverá ser divulgado o valor justo da sua Propriedade de Investimento nas notas explicativas.

Atenção: Se as partes da propriedade puderem ser vendidas (ou arrendadas) separadamente, cada parte deverá ser contabilizada separadamente.

*Durante o reconhecimento não deve ser computado no custo os juros que são embutidos nas operações de compra e venda de pagamento diferido.

Um ativo imobilizado pode passar a ser considerado uma Propriedade para Investimento?

Um imóvel antes utilizado para produção e, por isso, classificado como um ativo imobilizado, ao ter seu uso alterado para fins de ganhos com aluguel ou valorização terá sua classificação alterada para Propriedade para Investimento.

A classificação contábil depende essencialmente da finalidade de uso, podendo ser classificado como imobilizado, estoque, propriedade para investimento, mantidos para venda e outros. Para cada classificação, há um CPC específico que determina como devem tratados os ativos.

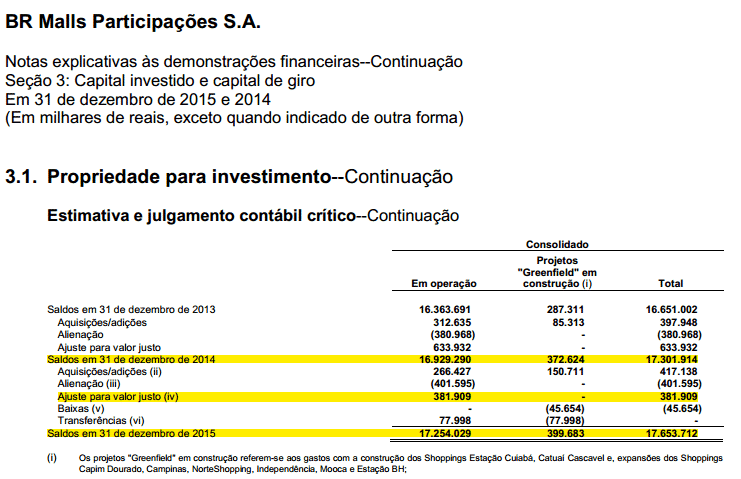

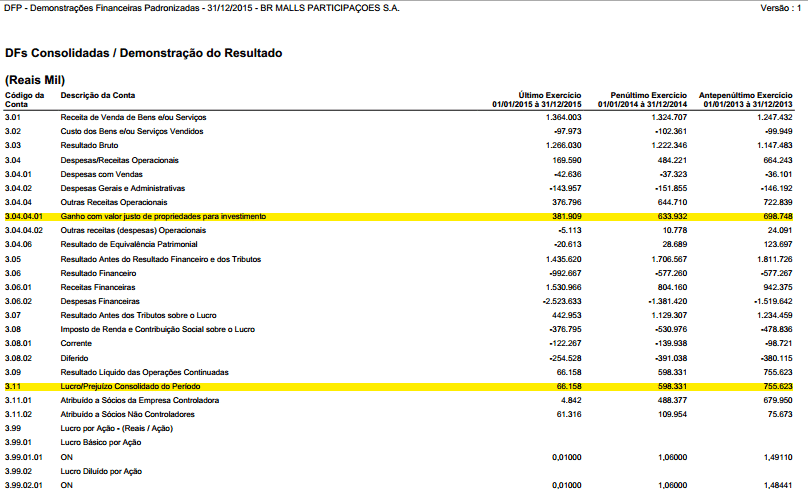

Demostrativo Contábil

A seguir está o demonstrativo contábil da BR Malls Participações S.A., onde a Propriedade para Investimento compõe o Ativo não circulante:

Conclusão

Para quem ainda nunca realizou o controle patrimonial, ou não conseguiu fazer a gestão de maneira correta, a Investor Avaliações desenvolveu uma ferramenta que permite fazer a gestão dos seus ativos imobilizados.

Elaboramos uma planilha automatizada no Excel de forma simplificada, dividida em três passos. Entendemos que cada empresa tem uma demanda específica e deve ser trabalhada de forma única e personalizada, no entanto, a planilha já é um ótimo começo. Baixe nossa planilha gratuitamente.

A Investor Avaliações conta com uma equipe especializada e vasta experiência no mercado em Gestão de Ativo Imobilizado. Foram diversos trabalhos realizados para diferentes perfis de empresas, em todas as regiões do Brasil e América Latina. A experiência e seriedade no serviço, aliados à equipamentos de ponta, permitem a entrega de resultados precisos, eficientes e com agilidade. Solicite um orçamento!

- Newsletter – 09 de julho de 2024 - 19 de julho de 2024

- Como Calcular o Valuation de uma Empresa de Maneira Eficaz - 17 de junho de 2024

- Passivo Não Circulante e Passivo Circulante - 3 de maio de 2024

Olá! Estou com um caso em minha empresa no qual tínhamos um ativo imobilizado (terreno com ativo biológico), todo o ativo biológico deste terreno foi vendido, e o devido terreno esta sendo alugado para terceiros agora. No caso precisamos fazer uma reclassificação para propriedades para investimento. A dúvida é, como essa baixa irá ocorrer na nota de imobilizado na DF? E como entrará na nota de propriedades para investimento? É necessário um desclaimer?

Obrigado!!

Olá Luiz, como vai?

Sim, como houve alteração de uso da propriedade, a mesma deverá ser transferida para propriedade para investimento e deve ser registrada na nova conta a valor justo. Ou seja, uma empresa independente deve avaliar o bem a valor justo. De posse desse laudo vc registra na nova conta.

Espero ter conseguido ajudar, abraços!