O Patrimônio Líquido representa o valor que os sócios ou acionistas têm na empresa, ou seja, a riqueza pertencente a eles, e é um componente extremamente importante do Balanço Patrimonial.

Por isso, acompanhar sua evolução é indispensável para a organização compreender seu desempenho e sua situação financeira.

Infelizmente, não é raro encontrarmos empresas e empresários que não têm ideia do patrimônio líquido que possuem.

Apesar de parecer um cálculo simples, é preciso muita atenção para realizar a matemática correta, e encontrar o valor mais fidedigno à realidade do negócio.

Se você ainda não entende exatamente o que é o Patrimônio Líquido, continue a leitura.

Nesse artigo iremos explicar o que é patrimônio líquido, como ele é calculado, quais são as diferenças entre ativo e passivo e muito mais.

O que é Patrimônio Líquido

Como vimos acima, o patrimônio líquido representa o valor contábil pertencente aos acionistas e é resultado da diferença entre ativos totais e passivos exigíveis da organização.

Como vimos acima, o patrimônio líquido representa o valor contábil pertencente aos acionistas e é resultado da diferença entre ativos totais e passivos exigíveis da organização.

Em outras palavras, é sua fonte interna de recursos.

É considerado como a riqueza da organização uma vez que representa o que a empresa possui subtraindo as contas que ela precisa pagar.

Antes de mais nada, vamos alinhar alguns desses conceitos:

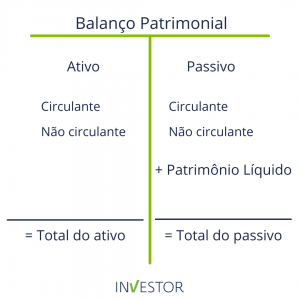

- Ativos são os bens e direitos que uma organização possui e podem gerar benefícios econômicos no futuro. Aparecem do lado esquerdo do Balanço;

- Passivos são as dívidas e obrigações da empresa. Aparecem do lado direito;

- O patrimônio líquido é uma subcategoria do passivo total da organização e se localiza logo abaixo do passivo não circulante.

É a mensuração dos recursos próprios da empresa, representando uma obrigação perante acionistas e, por isso, não é exigível.

Tal componente é formado por capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e lucros ou prejuízos acumulados. Não se preocupe, abaixo explicaremos cada um destes elementos de forma detalhada.Dica! Entenda melhor a importância e a estrutura de um balanço patrimonial, lendo esse post: Balanço Patrimonial: Tudo que você precisa saber.

Capital Social

Representa os valores recebidos pela empresa, em forma de subscrição ou por ela gerados, como também, os recursos levantados em ofertas de ações.

É o valor fornecido pelo titular, sócios ou acionistas para dar início e manter a empresa. O capital social representa o investimento inicial necessário para começar e manter a empresa até que ela passe a gerar lucros, já que em seu início ela ainda não se sustenta sozinha.

Tal valor pode ser modificado se ocorrerem desinvestimentos ou aumento do capital investido.

A integralização do capital, ou seja, a concretização do investimento no negócio, pode ocorrer através de recursos móveis, imóveis ou financeiros.

Algumas modalidades de empresa exigem uma integralização imediata, porém em outras, é possível subscrevê-lo, ou seja, os sócios podem realizar uma promessa no momento da abertura que será futuramente integralizada.

Reservas de Capital

São valores recebidos pela empresa, mas não se referem ao resultado das atividades de produção e entrega de produtos e serviços por parte da organização.

Ou seja, tais reservas não têm vínculo com seu lucro.

Ajustes da Avaliação Patrimonial

O ajuste da avaliação patrimonial é o resultado do valor avaliado dos bens conforme seu valor justo.

Esse resultado demonstra eventuais ajustes necessários para avaliar os bens.

A diferença decorrente da avaliação, positiva ou negativa, entre o valor justo e o valor do ativo subtraído de sua depreciação, deve ser contabilizada nesta conta.

O objetivo é assegurar que os valores dos bens representem efetivamente a realidade da organização.

Reservas de lucros

Representa os lucros obtidos pela empresa e retidos por alguma razão ou propósito específico.

Quando não existe tal finalidade, esse montante é representado nos lucros ou prejuízos acumulados que veremos posteriormente.

Ações em tesouraria

São ações emitidas por uma empresa e posteriormente recompradas pela mesma no mercado. Tais ações podem ser canceladas ou reemitidas no futuro.

Lucros ou Prejuízos acumulados

Representa os resultados acumulados obtidos pela organização, podendo ser positivos ou negativos.

É calculado através da soma dos resultados na DRE da empresa e ficam à espera de absorção futura.

Para que serve o patrimônio líquido?

O patrimônio líquido é um indicador fundamental para entender a sua empresa e planejar os próximos passos, sejam eles de curto, médio ou longo prazo.

Esse valor irá nortear as decisões do negócio, além de permitir uma visão muito mais ampla e eficiente da saúde financeira da empresa, onde ela está e qual seu potencial de crescimento.

Ao entender e examinar cuidadosamente os ativos e passivos da empresa, é possível identificar onde estão os maiores erros e acertos do seu negócio.

Importante pontuar, no entanto, que se durante essa análise os erros forem superiores aos acertos, nominamos de “patrimônio líquido negativo”.

O patrimônio líquido negativo acontece quando a sua empresa possui uma dívida maior que os ativos somados.

Quando estamos nessa situação, é comum que alguma medida extrema seja tomada, como uma ação de recuperação judicial, por exemplo.

Esse patrimônio líquido negativo pode acontecer quando:

- há excesso de dívidas;

- o capital foi investido de forma inadequada;

- crises econômicas, desastres ambientais, incêndios e outros fatores externos.

Como calcular o Patrimônio Líquido

Como vimos acima, o cálculo básico para descobrir o patrimônio líquido é:

Como vimos acima, o cálculo básico para descobrir o patrimônio líquido é:

PATRIMÔNIO LÍQUIDO = ATIVOS – PASSIVOS.

O valor pode ser alterado a cada aporte ou desinvestimento, como também após a apuração de resultado ou modificação em qualquer uma das contas que o compõem.

Para compreender melhor o cálculo e o resultado, observe o seguinte exemplo: se os ativos de uma empresa são R$300.000,00 e os passivos R$150.000,00, seu patrimônio líquido é R$150.000,00.

Ou seja, se os proprietários decidirem encerrar suas atividades hoje, teriam disponível R$150.000,00 já considerando que todas as dívidas e obrigações foram quitadas.

O objetivo das organizações é que ativos sejam maiores que passivos para que o patrimônio líquido seja positivo.

Além disso, espera-se crescimento positivo desse componente para acumular e incrementar o patrimônio da organização.

Porém, pode ocorrer de o patrimônio líquido ficar negativo, isto é, passivos serem maiores que ativos.

De tal forma, a empresa fica em uma situação vulnerável exigindo ainda mais atenção, e uma reformulação mais estratégica, para melhorar os resultados.

É muito comum que empresas avaliem o resultado do Patrimônio Líquido por meio de um indicador conhecido como ROE – Return Over Equity ou Retorno Sobre o Patrimônio Líquido.

ROE= (LUCRO LÍQUIDO/PATRIMÔNIO LÍQUIDO) X 100

Esse índice relaciona lucro líquido com patrimônio líquido e mede a rentabilidade da organização já que avalia quanto de lucro ela gera em comparação com o investimento feito por acionistas.

Quanto maior o ROE, melhor a situação da empresa.

No entanto, não é raro encontrarmos empresários que não possuem o hábito de acompanhar esses dados.

É de suma importância que todos os gestores, diretores e responsáveis pela empresa estejam cientes da situação financeira do negócio, saibam o valor do patrimônio líquido e tenham consciência das necessidades.

Afinal, é através de informações como essas que esses profissionais terão insumos necessários para tomar medidas mais assertivas e mudar a realidade da instituição.

Importância do Patrimônio Líquido

O valor do patrimônio líquido é uma das formas de avaliar se o negócio é vantajoso e lucrativo, importante para a organização e suas partes envolvidas, como também para potenciais investidores.

Isso porque ao analisar uma empresa para investir ou comprar ações, pessoas observam sua situação e analisam se ela é lucrativa ou incorre em prejuízos, de forma a decidir se o negócio é ou não vantajoso.

Com o patrimônio líquido em mãos, a organização tem maior embasamento para tomar decisões financeiras e de investimento e consegue se planejar conforme o resultado obtido.

Além de demonstrar a saúde financeira da empresa, é um elemento observado por instituições financeiras no momento da concessão de créditos.

Seu acompanhamento frequente é fundamental para avaliar o andamento do negócio e definir as estratégias necessárias para manter uma situação positiva ou reverter resultados negativos.

Ativo, passivo e patrimônio líquido: qual a diferença?

É comum que existam dúvidas sobre as diferenças entre passivo, ativo e patrimônio líquido.

É comum que existam dúvidas sobre as diferenças entre passivo, ativo e patrimônio líquido.

Tratam-se de conceitos que caminham juntos e que podem ser avaliados, juntamente ou separadamente, de acordo com a necessidade da empresa.

É importante pontuar também que os três conceitos podem ser aplicados tanto para empresas quanto para as finanças pessoais, e por isso é importantíssimo que você os entenda.

Ativo

O ativo consiste na união de todos os bens, valores e direitos que uma empresa possui, ou que receberá futuramente.

São considerados exemplos de ativos:

- imóveis;

- veículos;

- máquinas;

- duplicatas (a receber);

- patentes de produtos; etc.

Passivo

Os passivos, por sua vez, englobam as obrigações financeiras das empresas.

Tudo o que precisa ser pago se encontra aqui: aluguéis a pagar, impostos, salários dos colaboradores e duplicatas, por exemplo.

Patrimônio líquido

O patrimônio líquido, portanto, consiste na diferença entre o ativo e o passivo da sua empresa.

Ou seja: considera-se a diferença entre os bens e direitos da instituição e as suas obrigações financeiras (aquilo que precisa ser pago).

A grosso modo, o patrimônio líquido representa o total da riqueza da sua empresa: quanto ela vale e/ou quanto ela “tem”, se retirados os valores que precisam ser pagos.

Quais são as contas redutoras do patrimônio líquido?

As contas redutoras de patrimônio líquido, também chamadas de contas retificadoras, são contas que permitem ajustar o saldo de um grupo de contas do balanço patrimonial.

Essas contas, por sua vez, poderão estar tanto no ativo, quanto no passivo, e em alguns casos até no próprio patrimônio da empresa, e são necessárias para garantir o princípio contábil da prudência, evitando a antecipação de lucros e prevendo prejuízos.

Através delas, é possível ter uma visão muito mais realista da situação da empresa, tanto em relação ao lucro e crescimento da instituição, quanto no que diz respeito às dívidas.

São exemplos de contas redutoras de patrimônio:

- duplicatas descontadas;

- capital a realizar;

- PCLD, Provisão para Devedores Duvidosos;

- depreciação acumulada.

Duplicatas descontadas

As duplicatas possuem um saldo credor: cada uma delas paga pelo devedor, e o seu valor passará a ser contabilizado no saldo bancário da empresa.

Dessa forma, o aumento das duplicatas descontadas reduz a conta de custos da empresa.

Capital a realizar

O capital a realizar é uma das contas redutoras de patrimônio mais comuns.

Nele, encontram-se todos os valores que ainda precisam ser pagos pelos sócios para a empresa.

Provisão para Devedores Duvidosos

Atuando diretamente no ativo circulante, está a PCLD, também conhecida como Provisão para Devedores Duvidosos.

A Provisão para Devedores Duvidosos se refere à inadimplência de maus pagadores, muito comum em empresas que praticam vendas a prazo.

Dessa forma, esse tipo de conta redutora concentra o valor do prejuízo que a empresa tomou durante aquele período, e possui natureza devedora.

Seu papel é se contrapor às contas a receber, gerando o saldo líquido do ativo circulante da empresa.

É importante entender, por exemplo, qual a proporção de clientes que compram a prazo acabam ficando em débito.

Muitas vezes, se for uma porcentagem alta ou algo muito recorrente, é necessário rever as formas de pagamento para garantir que a empresa não tenha tantos prejuízos.

Depreciação acumulada

Por último, temos a depreciação acumulada, que atua diretamente nos ativos permanentes da empresa.

Através dela é calculada a perda de valor de todos os bens imobilizados da instituição, como imóveis e máquinas, por exemplo.

É necessário entender quanto cada bem vale e calcular a perda de valor mensal ou anual, por exemplo.

Isso te ajudará a ter mais previsibilidade nesses valores e identificar quando vale a pena investir em um novo bem imobilizado ou não.

Como são debitadas as contas do patrimônio líquido?

As contas são divididas entre ativo e passivo, e os débitos e créditos acontecem da seguinte maneira:

As contas passivas serão creditadas sempre que o patrimônio assumir suas obrigações, de debitadas quando forem liquidadas.

As contas ativas, por sua vez, serão debitadas quando bens ou direitos entrarem no patrimônio, e creditadas quando saírem.

Por fim, o patrimônio líquido, sendo complementar do passivo para conseguir igualar ao ativo, irá seguir a mesma lógica das contas passivas: dessa forma, suas contas serão creditadas quando houver o aumento do patrimônio da empresa, e debitadas quando, porventura, o patrimônio se reduzir.

Exemplo de Patrimônio Líquido

Para entender melhor o que é o patrimônio líquido e como ele é calculado, confira o exemplo a seguir.

Imagine uma empresa de materiais esportivos cujos sócios são dois irmãos, Lucas e Roberto.

No total, os sócios investiram um capital de R$70.000,00.

Desse valor, foram integralizados em peças para venda e no imóvel aproximadamente R$50.000,00, e o restante, R$20.000,00, ficaram a integralizar posteriormente.

Ao atingir um faturamento de R$40.000,00, a empresa conseguiu conquistar um lucro de R$22.000,00.

Nesse momento, o patrimônio líquido está da seguinte maneira:

- capital social = R$70.000,00

- (-) capital a integralizar = R$20.000,00

- (+) lucros acumulados – R$22.000,00

Dessa forma, o total do patrimônio líquido até então gira em torno de R$72.000,00.

Ao decidir integralizar os R$20.000,00 que estavam pendentes, temos o seguinte cenário:

- capital social = R$70.000,00

- (+) lucros acumulados = R$22.000,00

Totalizando o patrimônio líquido de R$92.000,00.

No dia a dia de uma grande empresa, por exemplo, esses números podem ser um pouco mais complexos.

Mas com um exemplo simples e objetivo, é possível entender como são as variantes desse processo, e como as despesas e valores da empresa se comportam durante a análise de patrimônio líquido.

E para as empresas que possuem fundo de investimento?

Os fundos de investimento são alternativas para algumas empresas que querem aumentar seu rendimento.

Esses valores também precisam ser considerados, para ter uma visão total do patrimônio líquido da empresa.

Para chegar ao valor do patrimônio, é preciso somar todos os recursos que foram aplicados, descontar as obrigações (como impostos e taxas de administração).

Conclusão

Para que a empresa se mantenha sustentável, e o valor do patrimônio líquido seja correto, é necessário que todas as informações estejam devidamente organizadas.

Infelizmente, ainda são muitos os casos de empresários que não possuem uma ideia exata do valor de seu patrimônio líquido.

Como dito anteriormente, esse dado é fundamental para a tomada de decisões de curto, médio e longo prazo, das mais simples às mais complexas.

No caso da busca por novos investimentos, venda da empresa ou entrada de novos sócios, apresentar o valor do patrimônio líquido pode ser necessário: afinal, é uma forma de avaliar a saúde da empresa, e descobrir se ela se sustenta e dá lucros, ou se está em débito.

Entender os conceitos de ativo, passivo e patrimônio líquido irá ajudar a interpretar os números no dia a dia.

Quanto mais ciente e engajada for a gestão, melhores serão os resultados da empresa.

Dito isso, é preciso reforçar: conhecer o patrimônio da instituição é de suma importância.

Então, que tal aprender mais sobre o tema? Leia nosso artigo O que é Contabilidade Patrimonial e qual sua importância?

- Como a LVMH Guarda seu luxo -30/07/2024 - 19 de julho de 2024

- Como Calcular o Valuation de uma Empresa de Maneira Eficaz - 17 de junho de 2024

- Passivo Não Circulante e Passivo Circulante - 3 de maio de 2024